In Balance.

Mit Steuervorteilen.

Hasengarten 15 schafft die idealen Voraussetzungen, um von den steuerlichen Möglichkeiten des Wachstumschancengesetzes zu profitieren. Wer seine Eigentumswohnung vermietet, erzielt nicht nur attraktive Vermietungseinkünfte. Vielmehr können Sie dadurch erhebliche Abschreibungsvorteile erzielen:

So lässt sich der Gebäudewert innerhalb von vier Jahren um bis zu 37 % und nach zehn Jahren um über 50 % steuerlich geltend machen. Diese Vorteile können zusätzlich mit weiteren Förderprogrammen kombiniert werden.

Über 53 % Abschreibung nach 10 Jahren.

Rechenbeispiel

Sie können in den ersten 4 Jahren der Vermietung Ihre Eigentumswohnung zu 37% abschreiben. Wie das geht erfahren Sie wie folgt:

Die Bemessungsgrundlage:

Nehmen wir einen fiktiven Wohnungskaufpreis inkl. Kaufnebenkosten i.H.v. 500.000 EUR an. Ziehen wir den Anteil für Grund- und Boden i.H.v. 100.000 EUR ab (dieser Betrag kann nicht abgeschrieben werden), verbleibt ein abzuschreibender Gebäudeanteil i.H.v. 400.000 EUR.

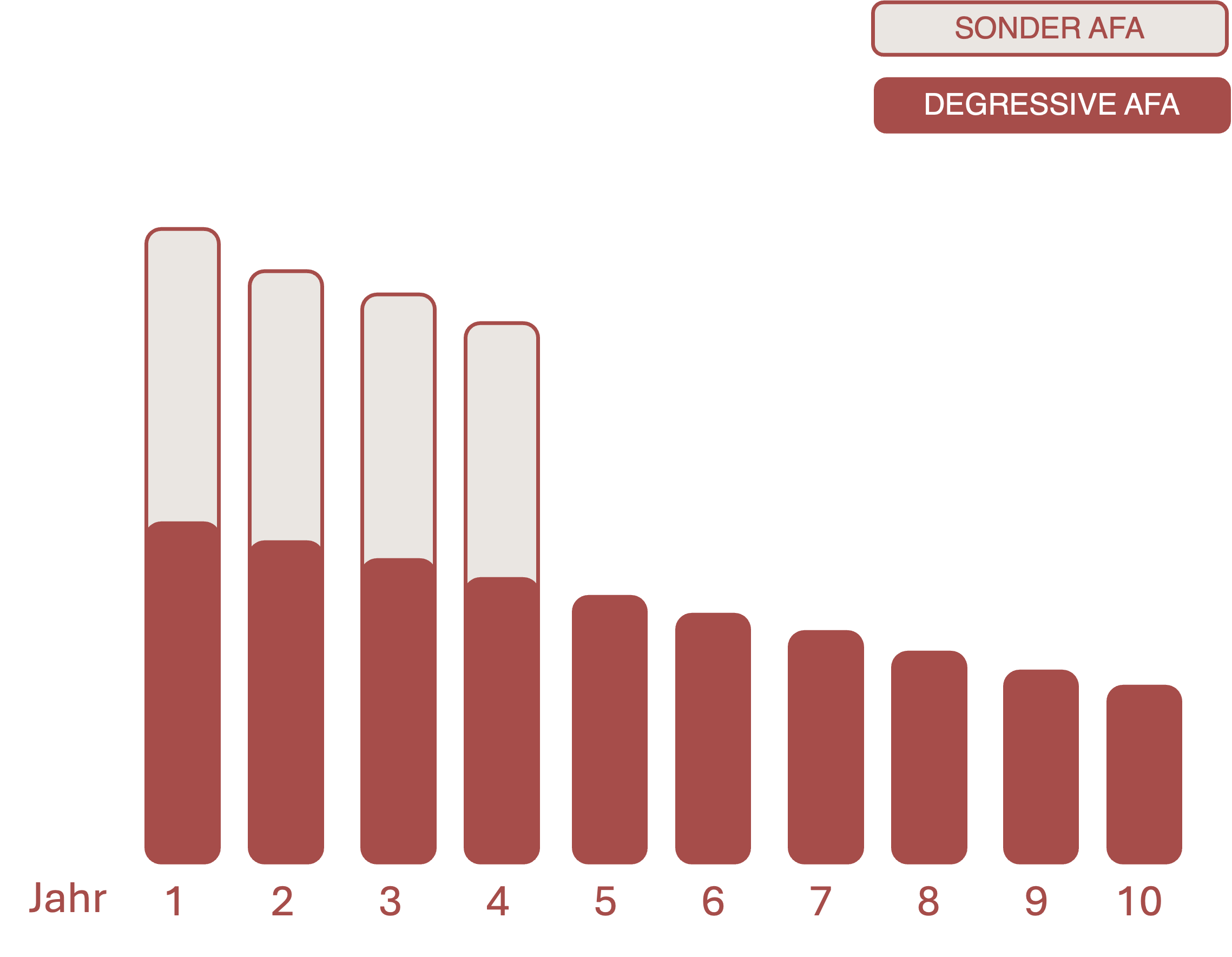

Sonder-Afa nach §7b EStG kombiniert mit degressiver AfA nach §7 Abs. 5a EStG

Die Sonder-Afa erlaubt es, in den ersten vier Jahren der Vermietung zusätzlich zur regulären Abschreibung weitere 5% p.a. linear abzuschreiben. Diese Abschreibung kann mit der Degressiven AfA i.H.v. max. 5% pro Jahr kombiniert werden. So kommen Sie im ersten Jahr auf eine Abschreibungssumme i.H.v. 40.000 EUR (in Summe also 10%). Im Folgejahr sinkt die Abschreibungssumme, da als Bemessungsgrundlage die verbleibenden 360.000 EUR gelten. Der Abschreibungsplan sieht wie folgt aus:

| Jahr | Restwert | Degressiv | Sonder Afa | Degressiv Absolut | Sonder-Afa Absolut | Abschreibung Gesamt |

|---|---|---|---|---|---|---|

| 1 | 400.000 € | 5% | 5% | 20.000 € | 20.000 € | 40.000 € |

| 2 | 360.000 € | 5% | 5% | 18.000 € | 20.000 € | 38.000 € |

| 3 | 322.000 € | 5% | 5% | 16.100 € | 20.000 € | 36.100 € |

| 4 | 285.900 € | 5 % | 5 % | 14.295 € | 20.000 € | 34.295 € |

| 148.395 € |

So schreiben Sie nach 4 Jahren bereits über 37% des Gebäudeanteils ab. Hiernach entfällt die Sonder-Afa, die auf 4 Jahre beschränkt ist, und es erfolgt lediglich die degressive Abschreibung i.H.v. 5 % - vorausgesetzt, Sie vermieten weiterhin. Nach 10 Jahren können Sie ca. 53% abschreiben. Beim Erwerb einer Wohnung mit ca. 75 qm und einer Kaltmiete von ca. 1.200 €/Monat haben Sie im ersten Jahr steuerrechtliche Verluste i.H.v. 25.600 €, ohne dass hierbei die Fremdkapitalzinsen berücksichtigt wurden. Dieser Verlustbetrag kann mit anderen Einkünften verrechnet werden, wodurch der Erwerb einer Wohnung im Projekt Hasengarten 15 Ihre Gesamtsteuerlast drastisch reduzieren kann.

Haftungsausschluss

Die auf dieser Website bereitgestellten Berechnungen und Informationen dienen ausschließlich allgemeinen Informationszwecken und stellen keine steuerliche oder rechtliche Beratung dar. Eine verbindliche Steuerberechnung kann nur durch einen qualifizierten Steuerberater erfolgen.

Bitte beachten Sie, dass sich steuerliche Vorschriften, Förderbedingungen und rechtliche Rahmenbedingungen jederzeit ändern können. Wir übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Informationen und schließen jegliche Haftung für daraus resultierende Schäden oder Nachteile aus.

-

Nein. Die Wohnung muss in den ersten 10 Jahren entgeltlich zu fremden Zwecken Wohnzwecken vermietet werden

-

Ja. Das KfW-Programm Klimafreundlicher Neubau mit 150.000 EUR zinsvergünstigtem Darlehen kann angewandt zusätzlich zu den Abschreibungsvorteilen genutzt werden.

-

Ausdrücklich Nein. Prüfen Sie die steuerlichen Fördermöglichkeiten individuell mit Ihrem Steuerberater. Nur er kennt Ihre persönliche Einkommenssituation und hilft Ihnen dabei, die rechtliche Situation einzuordnen. Die oben genannten Beispiele dienen lediglich zur Orientierung und können sich je nach Rechtslage entsprechend ändern. Wir empfehlen daher ausdrücklich, die Ausgangslage mit Ihrem Steuerberater vor Erwerb zu prüfen.